咨询热线

400-123-4657

开源文摘i 是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

点赞,“在看”,点“星标★”,看东东!

东东行业笔记(NO.008期)

绿水青山就是金山银山,环保无价。2019年我们迎来了国家集成电路大基金第二期,迎来了A股的芯片板块激动人心的波动。而2020年7月我们迎来了国家绿色环保大基金,我很自然地联想到A股沉睡多年的环保板块(图一)。环保行业过去陷入债务危机,是因为行业为了逐利,拼规模、上杠杆而扎堆非经营性环保项目,从而使本来弱周期的公共事业类资产因挂钩了地方政府的债务周期而变成强周期。危机能否出现转机?本文是我对环保板块商业模式和行业周期的思考,收录于《东东行业笔记》。

图一:环保板块指数十五年周线走势图(来源:通达信)

1、环保资产如何定价?其商业模式和盈利模式是什么?

环保板块从基本行业分类来说,属于公共事业类。应该由谁来投资建设和运营公共基础设施呢?环保资产的投资吸引力在哪里?以水务为例讨论这个问题。美国大部分自来水公司和污水处理公司主要由市政府投资兴建,令水费支出平均占每户家庭可支配收入的不到1%。完全由政府投资固然是好,但也会出现英国曾经面对的问题。英国1973年《水法》颁布之前,水务完全由地方政府控制。经过多年的优化,仍存在数百个机构参与管理供水职能,各自为政,效率低下,污水处理和供水之间难以协调。直到1974年,英国成立水务局,使水务行业的投资资金筹措方式与地方政府分开,并获得供水定价权。地方可以向中央政府借款或从下游客户处筹措私人资本来建造水务设施,水价也不再由中央政府补贴。简化监管和明确权责之后,供水行业改变了原本由于行业集中度低而无利可图的局面,产生了供水和污水处理的协调发展和规模效应,大大减轻了财政负担,提高了运营效率和供水质量。但是,代价是水价从此节节攀升。完全由私人资本投资水务,带来的教训出现在印尼首都雅加达。雅加达的水务是由私人资本投资和运营的。从1997年6月起,雅加达的供水系统交给了法国苏伊士集团和英国泰晤士供水集团。补充一点,法国是严格限制私人资本进入水务的,因为法国认为淡水是国家战略资源。自从外资控制了雅加达的供水,当地水价就隔几年上涨20%-30%。如果雅加达政府拒绝上调水价,那么这两个集团就宣布减少水务投资。这为近十年当地居民私自打井取水加剧城市地陷风险埋下伏笔。其他环保领域也因为其公共属性而面临类似的问题。综上,目前世界普适的运作模式是所有权归政府,政府制定价格规则,用政府资本撬动私人资本来建设,运营权和收益权市场化分配。对于私人资本来说,吸引力在于,只要有持续可预测的现金流而且长期回报合理,环保资产就能合理定价,并且从金融市场获得融资,通过金融杠杆来提高单个项目资产的回报率。

环保资产如何产生现金流入?环保板块的细分领域包括固体废物处理、再生资源回收、污水处理、土壤修复、环境监测和天然气供应。以固体废物处理(垃圾分类)中的餐厨垃圾处理生意为例,我国目前餐厨垃圾产量约为30万吨/日,而现有餐厨垃圾处理产能仅为约3万吨/日,整体存在较大的缺口。但具体到每个项目,又和该项目所在的城市每日餐厨垃圾产量密切相关。产量越大,效益往往越好。餐厨垃圾处理的成本是财务费用(利息)、摊销费用(设备折旧,一般十年)和运营成本;而收入是垃圾处理费、发电收入和提油收入(地沟油是优质生物燃料)。我们一眼就能看出,固体废物处理的生意和其他实体生产的生意最大区别在于,它没有原材料成本——因为原材料是一文不值的垃圾。只要总收入大于总成本,这个生意就有利可图,产生现金流入。既有商业价值,又有社会价值。那么,要实现盈利,固废处理项目需要有利的政策环境(例如提高垃圾处理费、垃圾发电费和重罚乱排放行为等)、低利率周期(多种低成本融资渠道,降低财务费用)和性价比高的设备。整个环保行业都可以从这个角度考虑它的商业模式和盈利模式,而再生资源回收等涉及最终产品销售的细分领域,还受到最终产品的价格波动周期影响。

2、国内环保企业融资发展难题是什么?

国内环保企业融资发展的难题是什么?环保企业为了逐利而拼规模、上杠杆,扎堆非经营性环保项目,从而使本来弱周期的公共事业类资产因挂钩了地方政府的债务周期而变成强周期。如何把环保资产的现金流来源从地方财政转变为受益者付费,如何重新激活这个市场?国家绿色发展基金备受瞩目。

回顾环保企业近年是如何陷入债务僵局的。2013年是“生态文明”战略实施起点,同时也是PPP模式高速发展的开端之年。PPP是“ ”的字母缩写,是指地方通过特许权协议和合伙模式引进民间资本来撬动银行信贷来建设城市基础设施。PPP既能减轻地方财政负担,又能市场化运营,本来是合作共赢的模式。但是,上文提到,民间资本是逐利的,具有加杠杆的本能冲动。在上一轮PPP环保热潮的中后期出现了两个失衡:一是资本从一二线城市转战三四线城市和乡镇,争夺环保项目,却高估了“下沉市场”的地方财政实力和受益人支付能力;二是在经营性环保项目和非经营性环保项目之间,选择了非经营性环保项目来扎堆(占总数超过70%是高度依赖地方财政支付的生态环境治理项目)。也就是说,如果三四线城市和乡镇的地方财政出现周期性困难,那么环保企业会遭遇的系统性风险——因地方财政困难而被延期支付,但银行贷款却依然要按时还。因此,为了拼规模而扩张过快、风控能力弱的环保企业发生资金链断裂、银行债务违约、债券还本付息困难和上市公司市值暴跌。这些都会进一步导致环保企业信用下降,发行新股或债券来直接融资困难重重,从而加剧其履约偿还银行贷款的困难,结果便是行业寒冬。

要理解环保大基金,要先理解一个经济学故事。从前有个小镇,镇里每个人都债台高筑。某天,外地来了一位旅客,支付3000元押金,然后去挑房间。旅馆老板立马拿起3000元现钞,跑到隔壁屠户那里支付了他拖欠的肉钱。屠夫有了3000元,赶紧付清他拖欠了猪农的生猪钱。猪农拿了3000元,立马出去付清了他欠的饲料钱。卖饲料的人拿到3000元,冲到旅馆付了他所欠的房钱。旅馆老板把这刚收到的3000元放回柜台上。这几个人之间的债务就都还清了。这个故事告诉我们,引进外部资金作为担保物,产生新的信用,从而产生新的现金流,激活一堆陷入僵局的债务关系。

在行业寒冬适时推出的国家绿色发展基金(下简称“大基金”)备受瞩目,因为它是我国生态环境领域第一支国家级投资基金,旨在解决环保企业融资发展难题。它由财政部、生态环境部和上海市政府共同发起设立,注册资本高达885亿元。其中,财政部出资100亿元,持股比例11.3%,是第一大股东;长江沿线11省市出资186亿元,合计占比21%;金融机构合计出资575亿元,合计占比65%;部分国企和民企出资24亿元,占比2.7%。基金重点针对长江经济带11省市环境治理,已有80余个储备类项目,包括环境保护和污染治理、生态修复和国土空间绿化、能源资源节约利用、绿色交通和清洁能源等绿色发展领域。我们可以看出它的几个特点:第一、专业性和针对性,覆盖经营性和非经营性项目,为国内银行业绿色信贷的投向提供方向性的指引。第二、公信力,国家背书加上银团协同,大基金参与的项目与其他项目相比,将更容易获得直接或间接融资。第三、撬动民间资本重新投向环保事业。参照集成电路的两期大基金可以产生五倍左右的资本撬动能力,环保的大基金如果能撬动五倍于注册资本的社会资金,将为环保行业带来超过4000亿元的“活水”。第四、聚焦长江经济带。我认真研读过党的十九大报告,里面提及的三大经济引擎是南海岛礁、长江经济带和雄安新区。长江经济带包含11个省市,占全国经济总量的四成,早已被视为“中国经济脊梁”。发展长江经济带是国家战略举措,而环境保护是长江黄金水道可持续发展的必由之路。综上,大基金的成立表明了国家持续大力发展长江经济带环保事业的决心,向热衷于从不确定性中寻找确定性的资本市场发出明确的指引,有可能使A股环保板块的波动从单一政策出台时以游资为主的热点炒作,逐渐转向专业投资者群体对大基金具体投向的中长期关注。

3、用中证环保产业指数观察环保行业的周期

自从1884年美国的查尔斯•亨利•道发明用股票指数(后来称为“道琼斯指数”)来观察市场和行业的景气度,股票市场才逐渐被公众视为经济的“晴雨表”。我的行业笔记,重点用行业指数来观察行业周期。对于环保行业,我用中证环保产业指数来观察。这个指数根据联合国环境与经济综合核算体系对于环保产业的界定方法,将符合资源管理、清洁技术和产品、污染管理的公司纳入环保产业主题,采用等权重加权方式,反映上海和深圳市场环保产业公司表现。

图二:中证环保产业指数五年走势(来源:中证指数有限公司)

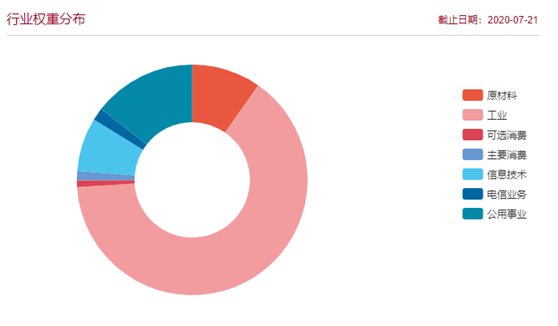

图三:中证环保产业指数的行业权重分布(来源:中证指数有限公司)

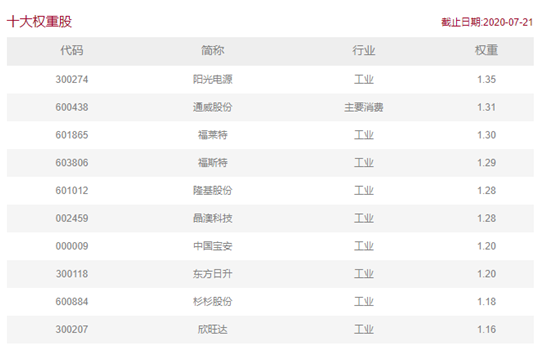

图四:中证环保产业指数的十大权重股(来源:中证指数有限公司)

中证环保产业指数的走势反映了近五年的环保行业困境(图五)。指数自五年最高点到2018年最大跌幅超过50%,目前跟随沪深两市的走好而渐渐企稳。该指数主要由工业、公共事业和原材料三大行业构成。截至2020年7月21日,前十大权重股有:阳光电源、通威股份、福莱特、福斯特、隆基股份、晶澳科技、中国宝安、东方日升、杉杉股份和欣旺达。但是,前十大权重股合计占比不到指数的13%权重,体现了指数等权重的特征,并未因为行业中存在总市值过高的品种而发生指数波动与少数权重股走向联动过于密切的情况,综合反映行业的整体情况。

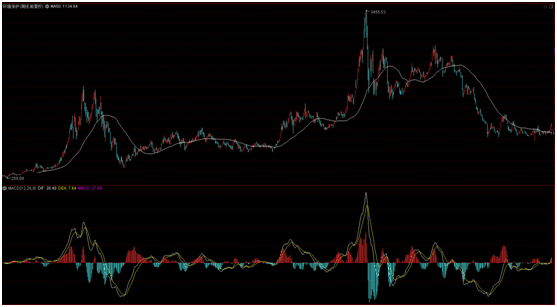

图五:中证环保产业指数2013至2020周线走势图(来源:)

因为PPP是环保产业的主要融资运作方式,所以PPP的相关政策对行业发展至关重要,反应在产业指数的变化上。例如:2017年11月,《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(财办金[2017]92号)发布,目的是防止PPP异化为新的融资平台,坚决遏制隐性债务风险增量。然后,PPP在2018年得到有效的规范,全行业上市公司经历了二级市场资金流出和市值大幅缩水的情形。2019年3月,《财政部关于推进政府和社会资本合作规范发展的实施意见》(财办金[2019]10号)发布,目的是在公共服务领域推广运用政府和社会资本合作(PPP)模式,引入社会力量参与公共服务供给,提升供给质量和效率。中证环保产业指数随之走稳,直到2020年7月885亿大基金启动时创一年新高。每一次政策导向的变化都会引发市场对环保板块的关注。我们在下一篇深入探讨一下PPP的发展和启示。

附《东东行业笔记》往期精选: